今こそ知っておきたい。社会を変える、企業によるサステナビリティ開示の意義

企業が経営や財務の状況を、投資家に向けて開示する有価証券報告書。ここに新たにサステナビリティへの取り組みについても開示することが義務化され、2025年3月には開示基準が発表されました。なぜサステナビリティ情報開示が義務となり、そして開示は企業、社会全体にどのような変化をもたらすのでしょうか。サステナビリティ基準委員会(※)の委員を務める阪智香先生に話を伺いました。

※サステナビリティ基準委員会(SSBJ)は、日本の財務会計基準機構の内部組織。国際的なサステナビリティ開示基準の開発を目的とする国際サステナビリティ基準審議会(ISSB)が設立されたことを受け、国際的なサステナビリティ開示基準の開発への意見発信や国内基準の開発を行うため、2022年7月1日に設立された。

Profile

阪 智香(SAKA Chika)

関西学院大学商学部 教授。博士(商学)。1998年より現職。専門は会計学で、サステナビリティ開示、会計ビッグデータの探索的データ解析等の研究を行う。現在、関西学院大学商学部長、関西学院大学サステナビリティ研究センター 所長、学外ではサステナビリティ基準委員会(SSBJ)委員、金融庁金融審議会専門委員(ディスクロージャーワーキンググループ、サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ、サステナビリティ情報の保証に関する専門グループ)、金融庁企業会計審議会委員、日本公認会計士協会サステナビリティ能力開発協議会委員、日本公認会計士協会継続的専門研修制度協議会IES検討専門委員会専門委員、日本学術会議連携会員、日本経済会計学会理事、国際会計研究学会理事、日本会計研究学会評議員などを務める。

この記事の要約

- 持続可能な社会へと変わっていくためには、資金の流れでビジネスを変革することが必要。

- その投資判断のためのグローバルなサステナビリティ開示基準(ISSB基準)に準じて日本の開示基準が作られた。

- 自社だけでなく仕入先や販売先などの他社のリスク・機会も評価の対象。

- 一般消費者もマーケットを通じて持続可能な社会の実現に貢献できる。

環境や人権に配慮する企業への投資で社会を変える

サステナビリティ情報開示の具体的な話に入る前に、気になるのがサステナビリティ関係の話題でよく見かける「サステナビリティ」や「SDGs」や「ESG」といった用語の意味。阪先生も「よく似た文脈で登場するので、違いがわかりづらいという声を聞く」と話すこれらの用語ですが、まずは先生に伺いながらこれらの用語をひも解きます。

サステナビリティに関係する言葉が初めて登場したのは、1987年の国連の報告書「Our Common Future」に取り上げられた「持続可能な開発(Sustainable Development)」です。これは「将来世代のニーズを損なうことなく、現世代のニーズを満たす開発」という意味で、それまでの経済成長を重視して環境破壊を伴う開発に代わるものとして提唱されました。ここから1992年の地球サミットでの「気候変動枠組条約」や「生物多様性条約」、2000年の「ミレニアム開発目標(MDGs)」を経て、2015年の「持続可能な開発目標(SDGs)」採択へとつながっていきます。

ところが、「Our Common Future」で世界の持続可能性(サステナビリティ)が掲げられ、2015年以降、日本にSDGsの概念が浸透してからも、ビジネスのあり方はほとんど変わっていないと阪先生は指摘します。では持続可能な社会に変えていくにはどうすればいいのでしょうか。

「たとえば、2050年にカーボンニュートラルにするという国の目標(パリ協定での日本の約束)を達成するには、企業活動を根本的に変える必要があります。そこで、ビジネスの変革を促すカギとなるのが資金の流れを変えること。つまり、環境や人権に配慮している企業に資金が流れるようにするのです。そうすることで、結果的にサステナブルではない企業は資金が集められなくなり、マーケット(資本市場)からの退場を余儀なくされることになります」

こうしたマーケットにおける変革を呼び掛けたのが、国連のアナン事務総長(当時)です。2006年には「責任投資原則」を発表し、投資判断に ESG(Environment・Social・Governance)、つまり環境・社会・ガバナンス(企業統治)の要素を組み込むことを提唱しました。これを受け、ESGの要素を考慮した投資(ESG投資)やサステナブルファイナンスが広がっていきました。日本でも、2017年に年金積立金管理運用独立行政法人(GPIF)が、年金積立金の運用にESG投資の導入を開始。巨額の資産を運用するGPIFから投資を受けるため、日本企業のESGへの動きも加速したのです。

サステナビリティ開示で新たなビジネスモデルの構築を促す

資金の流れを変え、持続的な社会の実現につながるESG投資ですが、投資判断のための企業のサステナビリティ情報(ESG情報)が必要になりました。しかし、さまざまな組織による何百もの開示ガイドラインがつくられ、投資家や企業が比較判断しづらい状態でした。そこで、国際サステナビリティ基準審議会によって、グローバルな基準としてサステナビリティ開示基準(ISSB基準)がまとめられました。このISSB基準をもとに作られたのが、日本のサステナビリティ開示基準(SSBJ基準)です。SSBJ基準はグローバルなISSB基準と基本的にほとんど同じと阪先生は言います。

「かつて、日本の会計基準はグローバル基準とかなり違っていました。というのも、日本独自の制度の中で日本の会計基準が開発されてきたからです。しかしこの独自基準によって、海外投資家は日本企業の会計情報に不信感を抱き、投資を得ることが難しくなってしまったのです。この経験から、SSBJ基準作成の際は、投資家や産業界からも、できるだけグローバル基準に近づけてほしいと強い要望がありました。そのため、日本の法や習慣に配慮したところが一部ありつつも、グローバルなISSB基準に整合させています」

ISSB基準ができたことで、サステナビリティ開示の法定化が各国で進んだのは大きいと阪先生は言います。日本でも財務情報は法的に開示が義務付けられていたものの、サステナビリティ情報は任意開示にとどまっていました。これが「サステナビリティ関連財務開示」として法定化されたのです。開示が求められるのは、サステナビリティに関連するリスク(マイナス要因)と得られる機会(プラス要因)に関する、「コア・コンテンツ」と呼ばれる「ガバナンス(企業統治)」「戦略」「リスク管理」「指標と目標」の項目です。

「この基準は、単に企業に情報を開示させることが目的ではありません。サステナビリティ開示基準の“こころ”、真の目的はマーケット参加者および企業の意思決定を変え、サステナビリティ課題に対してレジリエント(※)なビジネスモデルを構築させていくことにあります」

※レジリエント(resilient)は、「弾力性のある」「柔軟性がある」「回復力のある」などと訳され、ビジネスシーンでは、困難に直面したときにうまく適応できるといった意味で用いられる。

これまで、サステナビリティ報告書や統合報告書で任意開示だったサステナビリティ情報が、有価証券報告書の中に、財務諸表の補足情報という位置付けで入ってきました。投資家の投資判断に組み入れやすくするとともに、企業に対しては開示に値する取り組みを促し、信頼性の高い情報開示を求めることが狙いです。そして、サステナビリティ開示は、環境対策の取り組みや、それにかかるコストを明らかにし内部化すると阪先生は説明します。

「これまで企業が環境対策にかかるコストを負担しなかったことで、公害問題や環境問題が引き起こされてきました。私たちは、そのしわ寄せを受けて、環境汚染や健康被害という形で、その被害を受けてきたのです。しかし今後は、企業が気候変動などによるリスクを把握し、それに対応するための戦略を立て、コストも負担していかなければなりません。そして、私たち消費者は、環境に配慮する企業の商品やサービスの購入を通じて、そのコストを一緒に負担していくことになります。社会全体でコストを負担することで、サステナブルな経済社会を実現させるのです」

取引先の温室効果ガスの排出量も自社の排出量に

マーケット全体では、サステナビリティに対する企業の取り組みを重視する流れができつつあることはわかりました。しかし投資家は、企業のサステナビリティへの取り組みよりも、利益率や配当などを見てしまいがちではないでしょうか。そんな疑問に対して阪先生は、「短期の売買はマーケットを不安定にし、経済社会全体のリスクを増大する。将来に向けたリスクと機会を把握し対応している企業に投資するほうが、中長期的には利益を上げられるはず」と説明します。

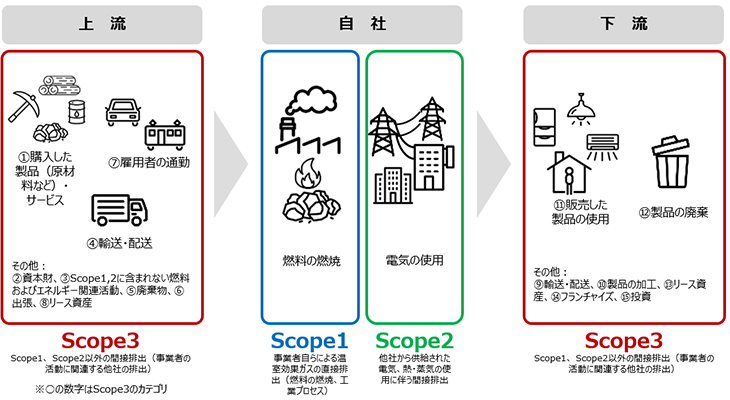

「サステナビリティ開示の義務化によって、原材料の調達から消費者への商品・サービス提供に至るバリュー・チェーンのリスクと機会の把握が求められることになります。たとえば温室効果ガスの排出量については、企業が直接排出する温室効果ガスを意味する『スコープ1』、企業が使う電気をつくるときに排出される『スコープ2』、さらにはバリュー・チェーン全体が排出する『スコープ3』も開示しなければなりません。バリュー・チェーンに連なる取引先の排出量がすべて自社のスコープ3排出量となってしまうため、各企業はできるだけ排出量の少ない取引先を選ぶ流れができていきます。つまり、環境負荷が高いと取引相手として選ばれなくなるのです。バリュー・チェーンの連鎖的なつながりで世界全体がサステナブルな方向へ向かっていくため、長期的にはサステナブルな企業へ投資したほうが、利益が上がると考えられるのです」

一歩先をゆく企業として、阪先生が例に挙げたのがApple社です。Apple社はすでに再生可能エネルギーの使用率が100%で、自社でのカーボンニュートラルは2018年に達成。取引先の企業を含むカーボンニュートラルも2030年に達成することをめざしています。

「Apple社に部品を提供している日本企業は多くありますが、今後も取引を継続するためには100%再生可能エネルギーにすることが求められます。また、Appleの製品を買った消費者が出す温室効果ガスも『スコープ3』に含まれることから、Apple社は同社製品の充電に必要な電力のクリーンエネルギーの生成のために、クリーンエネルギーへの投資も行っています」

私たちの購買行動も持続可能な社会につながる

さらに阪先生は、企業のサステナビリティ活動は企業価値にも関連していることが、数値でも説明できるといいます。世界約50カ国の上場企業の株価に対する影響を分析したところ、会計情報は株価に対して6~7割程度の相関を持っており、ESGスコア(※)もすでに約3割の相関を示していました。

※ESGスコアは、企業がどれだけESG活動に力を入れているかを客観的に示すもので、第三者機関が企業の公開情報(IR情報、サステナビリティ報告など)や企業へのアンケートなどを通じて、対象企業のESGの取り組みに関する情報を収集し、独自に構築したスコアリングモデルに従って評価を行う。

「良好な環境や安定した社会は企業活動の基盤ですから、扱う金額の大きい機関投資家は、自分たちの資産を守るためにも、ESG投資を行うことで、その基盤が将来にわたって持続可能となることを望んでいます。機関投資家の投資行動が変わることで、全体のマーケットが動き、ESGに取り組む企業の株価も上がります。その結果、個人投資家もESGに取り組む企業の株を買うという流れができつつあると感じています。もちろん、個人投資家がどのような基準で投資先を選ぶかは自由ですが、ESG投資がビジネスや社会を変えていけることを知っていただけるとうれしいですね」

投資だけではありません。私たちが一般消費者として商品を買うときも、サステナビリティに取り組む企業の商品やサービスを選ぶことで、ビジネスやひいては経済社会全体のサステナビリティに貢献することができます。「これまでのサステナビリティの取り組みは、一部の意識の高い企業や消費者にとどまっていました。これからはサステナビリティ開示が、マーケットを通じて大多数の投資家や一般消費者を動かし、企業のビジネスモデルを変え、サステナブルな経済社会を全員で実現していくことに貢献できると感じています」

阪先生は自身の研究について、「ビジネスや経済をサステナブルにし、社会を真に豊かにしていくために役立てたい」と話します。

「今まさに、ビジネスの枠組みが変わるゲームチェンジが起こっています。企業にとってサステナビリティ開示の最大の意義は、自社がどのようなビジネスモデルで社会に貢献し、財務価値とサステナビリティ価値をどのように両立させて長期的に価値を創造していくかを、企業自身が問い直し、それを明確し、実現に向けた取り組みを促すことです。日本企業には企業価値向上のための手引書として、サステナビリティ開示基準を役立ててもらえたらと思います。そして、この基準が、日本企業の競争力向上、マーケットの健全な発展、そして持続可能な経済社会の実現に貢献できることを願っています」

取材対象:阪 智香(関西学院大学商学部 教授)

ライター:岡田 千夏

運営元:関西学院 広報部

※掲載内容は取材当時のものとなります